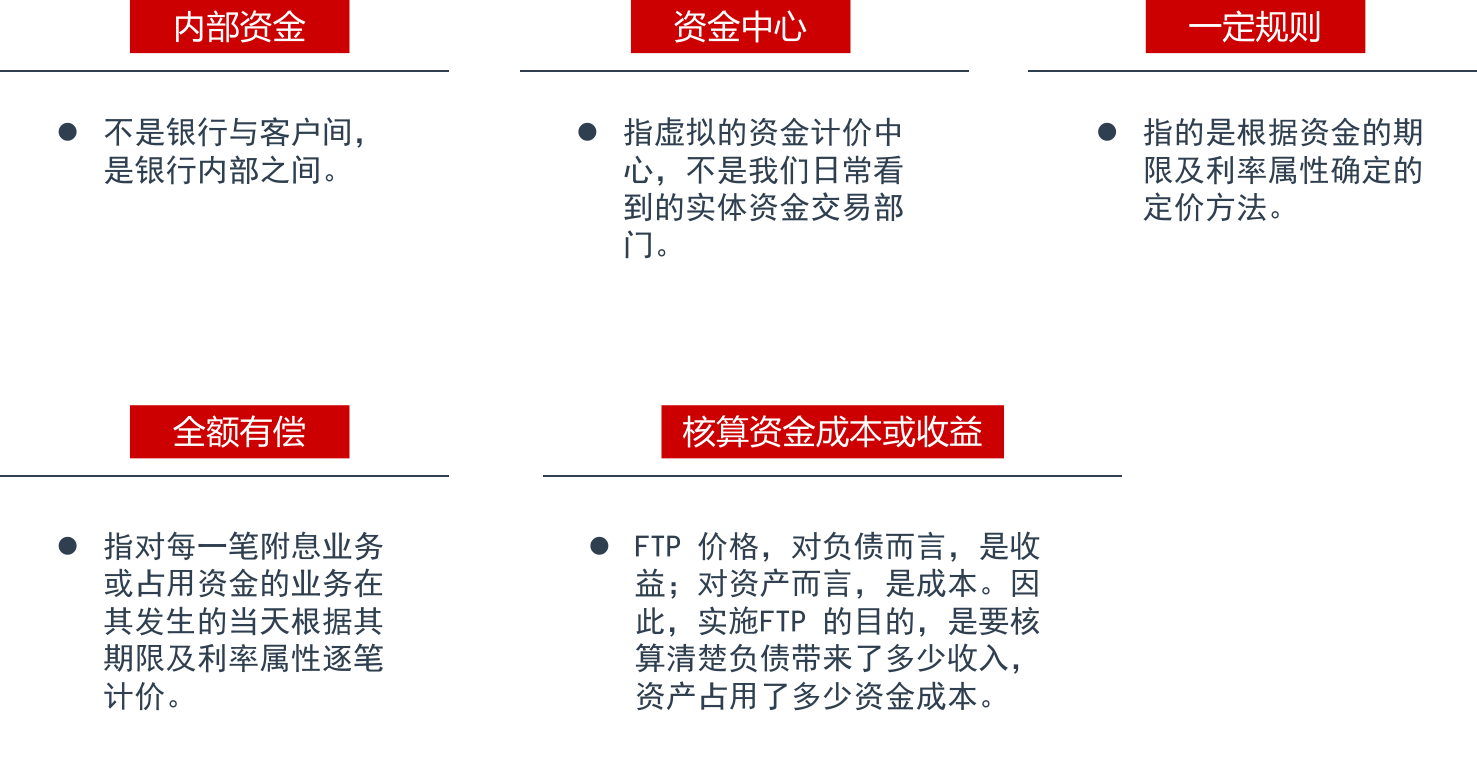

什么是 FTP?

内部资金转移定价(Funds Transfer Pricing ,即FTP)是商业银行内部资金中心与业务经营单位按照一定规则有偿转移资金,以传导经营政策、核算不同业务资金成本和收益、评价不同业务盈利贡献、集中利率风险和流动性风险的资产负债管理手段之一1。

基本概念

![]()

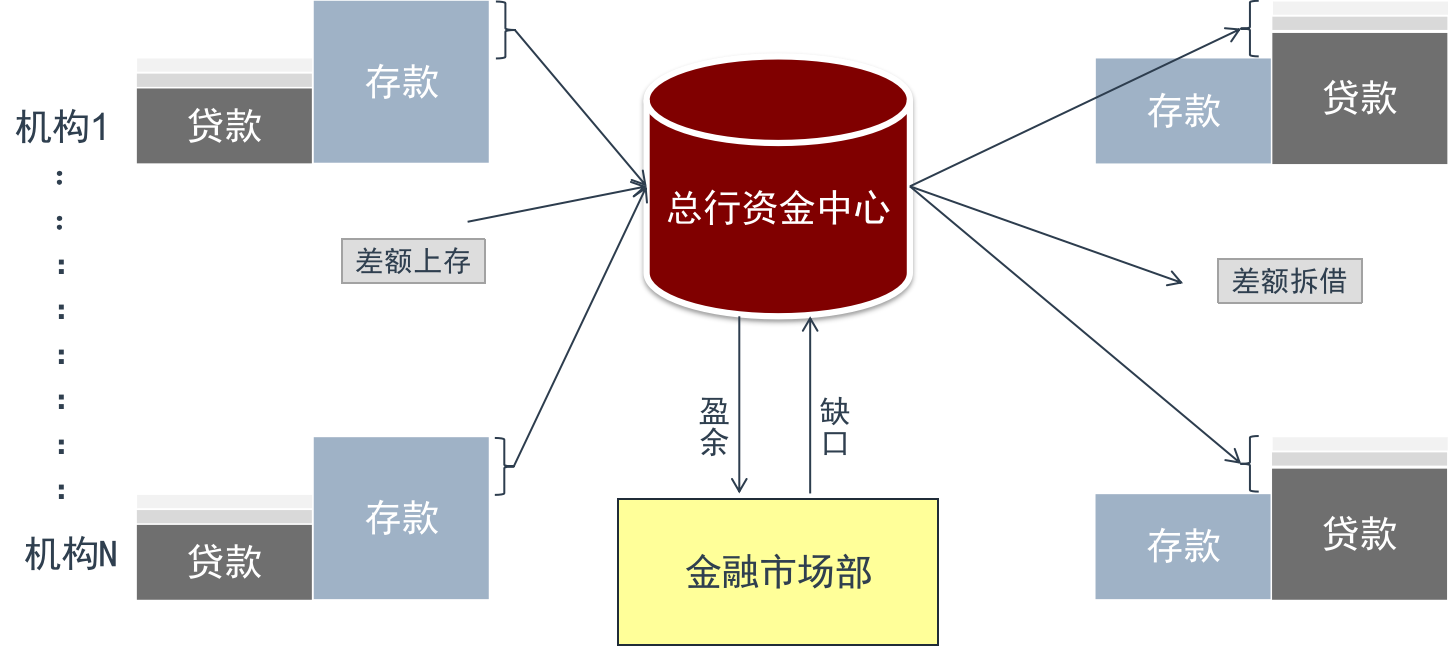

差额资金管理模式

![]()

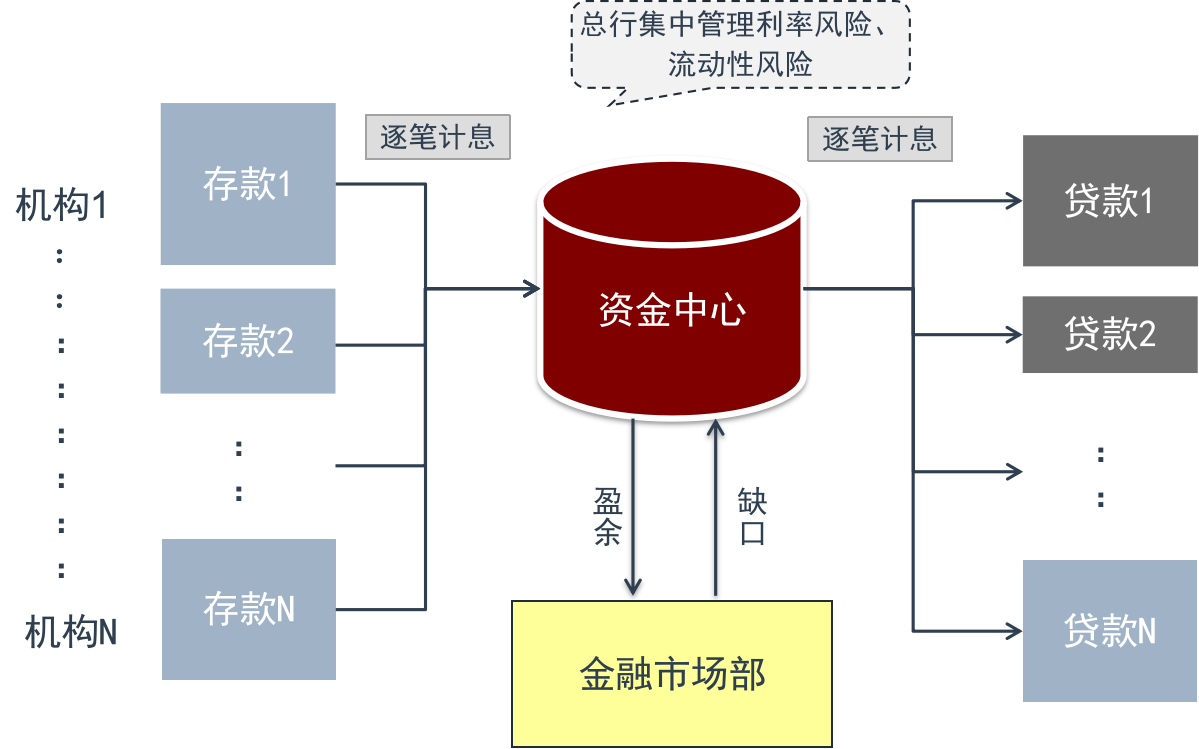

FTP 全额资金管理模式

![]()

从一个简单案例说起

问题:如何核算存款和贷款的利润贡献?

财务会计盈利核算

会计利润 = 贷款收益 - 存款成本 = 1000 × 6% - 1000 × 3% = 30(万元)

存款表现为成本,贷款表现为收益,那么如何核算存款和贷款各自的利润的贡献?

会计利润无法用于公平绩效考核

首先,30 万元的利润是存款和贷款共同作用的结果,从财务会计的角度无法核算各自的利润贡献。存款和贷款分别由不同的业务经营单元完成,商业银行从公平绩效考核的角度出发,必须核算清楚各自的利润贡献,因此,商业银行此时需要有一个管理工具来切割利润。

问题:相同的资源投入,A 支行盈利 3 个点利差,市场平均盈利水平是 4.5 个点,如何对 A 支行奖惩?

从会计利润到经济利润

某一时刻消费者的效用偏好如下:苹果的效用是 5;香蕉的效用是 3;梨子的效用是 2。

分析:吃了苹果,导致没有吃到香蕉,得到 5 个效用的同时损失 3 个效用,经济利润为 2 个效用。同理,计算得到吃香蕉和梨子的经济利润分别是 -2 和 -3。

结论: 1. 有选择就有机会成本。2. 经济利润大于 0 的决策才是最优决策,此时机会成本最小。3. 考核经济利润更有助于商业银行绩效改进。

存款和贷款的经济利润

- 从银行资金来源的角度出发,银行可以选择

吸收存款,也可以选择从资金市场上拆借。

存款的经济利润 = 存款金额 × (资金市场拆借利率 - 相应期限存款利率) (1)

- 从银行资金配置的角度出发,银行可以选择

发放贷款,也可以选择卖到资金市场上。

贷款的经济利润 = 贷款款金额 × (相应期限贷款利率 - 资金市场拆借利率) (2)

两笔业务经济利润求和:(1) + (2)

经济利润合计 = (贷款收益率 - 拆借资金利息支出) + (上存资金利息收入 - 存款利息支出) (3)

结论:1.资金市场的拆借利率反应了资金的机会成本,可以切割存款和贷款利差,实现公平绩效考核。2.商业银行的业务包含各种期限,要实现全额资金管理,需要构建一条 FTP 收益率曲线。

FTP 的主要功能

![]()

FTP功能一:公平绩效考核

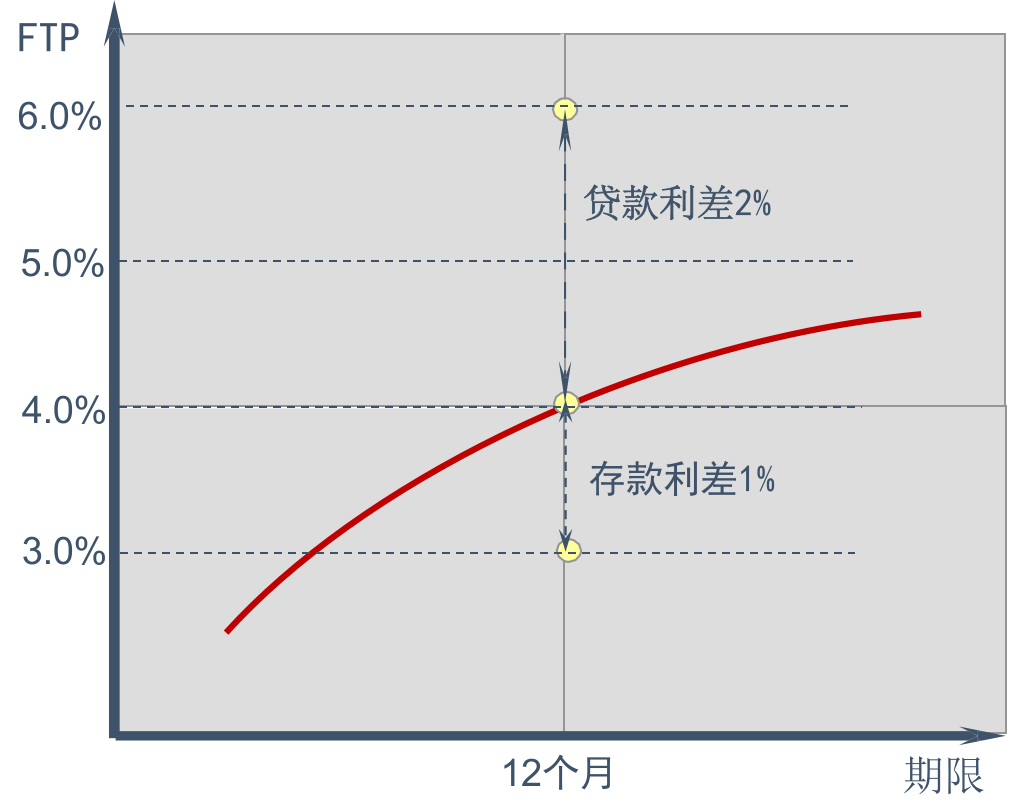

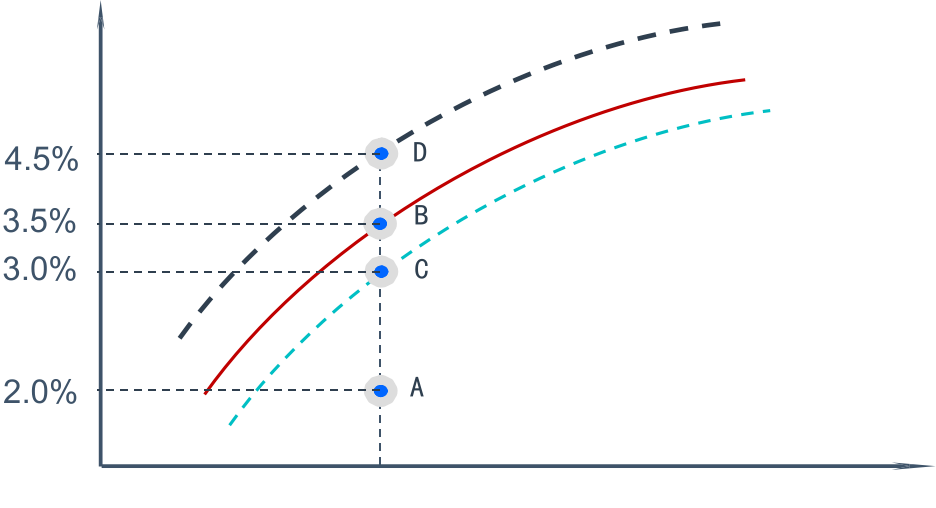

假定资金市场上一年期资金的价格 4%,那么存贷款利差如下图所示:

![]()

讨论:FTP 价格不是基于真实的资金市场的利率,比如人为拍脑袋定价为 4.5%,此时存款客户经理可能营销存款利率 4.4% 的存款,存款 FTP 利差为 0.1%,但是实际上资金市场上只需要 4.0% 就可以拆入一笔资金,导致银行少挣了 0.4 个点的利差。

结论:商业银行必须构建一条基于市场的能客观反映资金机会成本的收益率曲线。

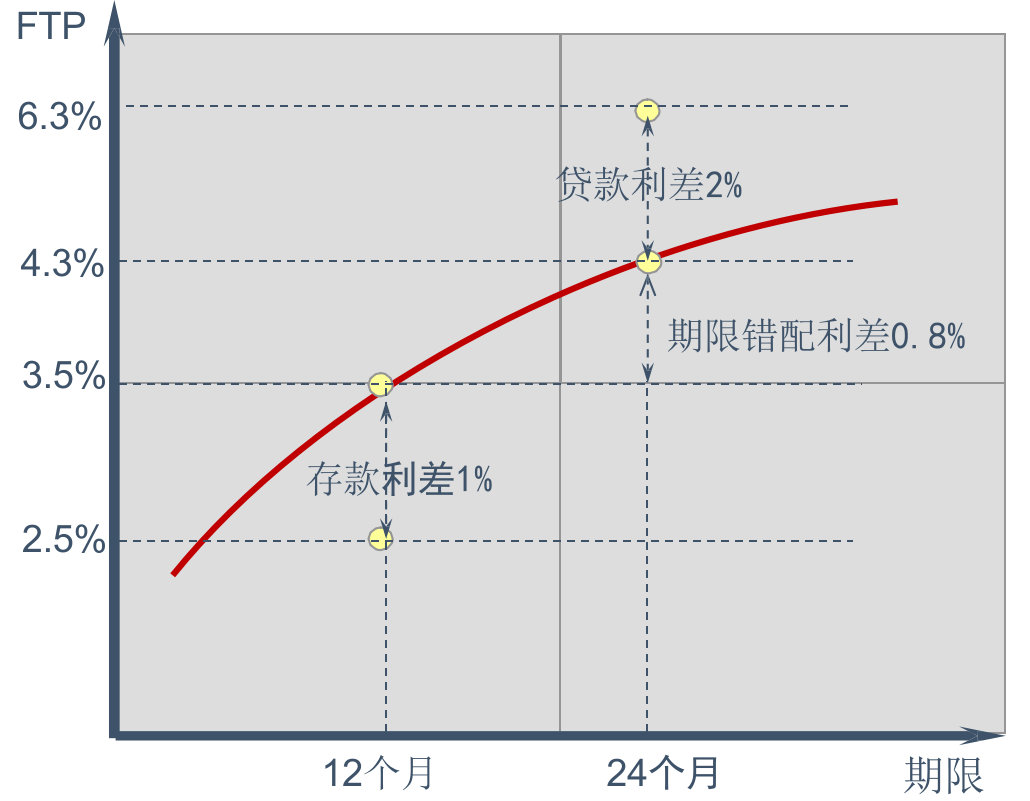

考虑期限错配的情况

存贷款期限匹配是一种特殊的情况,期限错配是更一般的情况。假定一年期资金的 FTP 利率为 3.5%,两年期资金的 FTP 利率为 4.3%。

| 存款 |

1000万元 |

2.5% |

一年 |

| 贷款 |

1000万元 |

6.3% |

两年 |

此时存贷利差为 3.8%,而两笔业务的利差合计为 3%,期限错配利差 0.8%。差额模式支行倾向于短期负债配置到长期资产上,导致全行流动性风险加大;FTP 模式下,错配利差归总行资金中心,有利于流动性风险管理。

FTP功能二:分离利率风险

业务发生当天,系统会根据当天的 FTP 收益率曲线匹配一个相应期限的 FTP 价格,这个价格在业务存续期保持不变,FTP 利差被锁定,支行(业务经营单位)无需承担由于资金市场价格波动所带来的风险。

利率风险由总行资金中心管理部门统一管理。

FTP功能三:优化资源配置

![]()

市场现象:当市场上资金供给 > 需求时,市场不需要过多资金,资金价格下跌,FTP 收益率曲线向下移动,存款利差收窄,贷款利差扩大。

支行行为:在利润的诱导下自发调整资源,分配更多时间和费用去营销贷款。

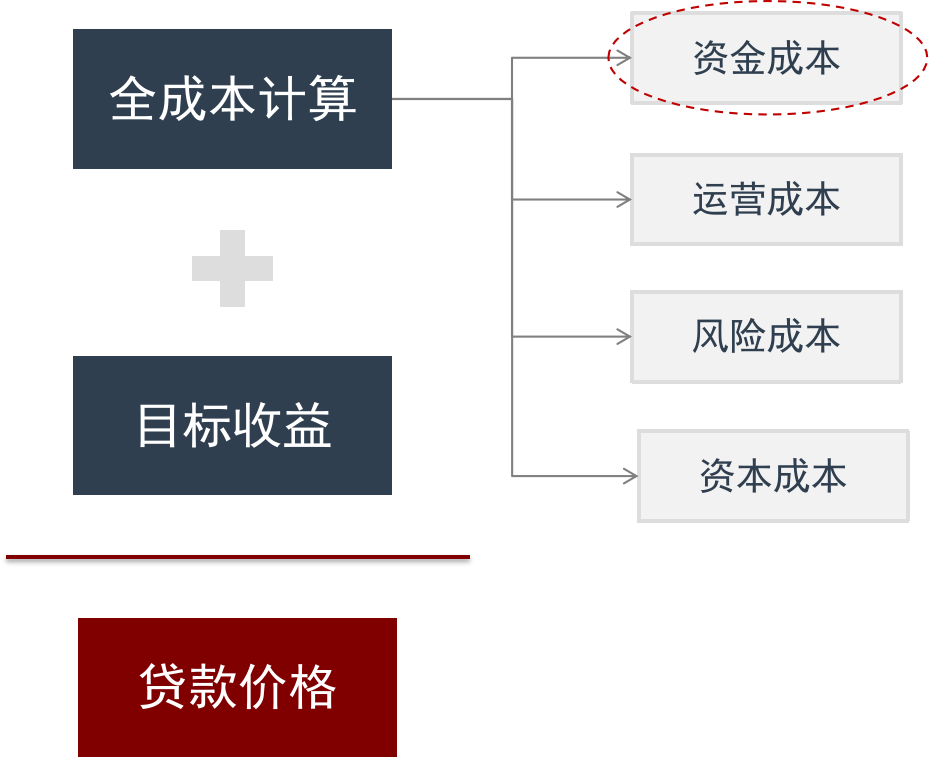

FTP功能四:引导产品定价

![]()

按照利润最大化的条件,边际成本等于边际收益,得到具体某一笔贷款的定价公式:

贷款价格 = 资金成本 + 边际可变运营成本 + 风险成本

结论:FTP 价格(资金成本)是客户端存贷款定价的基础,为商业银行客户端存贷款定价提供决策参考。